Detrazione Fiscale

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell'edificio (coibentazioni - pavimenti - finestre, comprensive di infissi)

- l'installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non incentivati dal Comune) per:

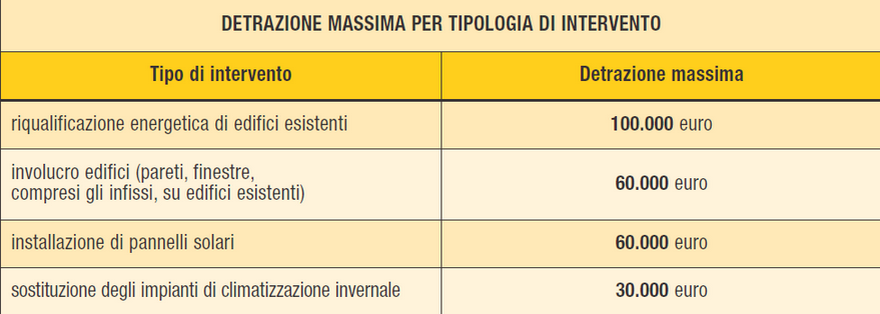

- interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal 2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre

- l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro

- interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro

- sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro

- interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro.

- per interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, sostenute dal 6 giugno 2013 al 31 dicembre 2020

- per l’acquisto e la posa in opera delle schermature solari di cui all’allegato M al Dlgs 311/2006, sostenute dal 1° gennaio 2020 al 31 dicembre 2020, fino a un valore massimo della detrazione di 60.000 euro

- per l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, sostenute dal 1 gennaio 2015 al 31 dicembre 2020, fino a un valore massimo della detrazione di 30.000 euro

- per l’acquisto, l'installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative, volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento efficiente degli impianti, sostenute dal 1° gennaio 2020. Questi dispositivi devono mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati, devono mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti e consentire l'accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

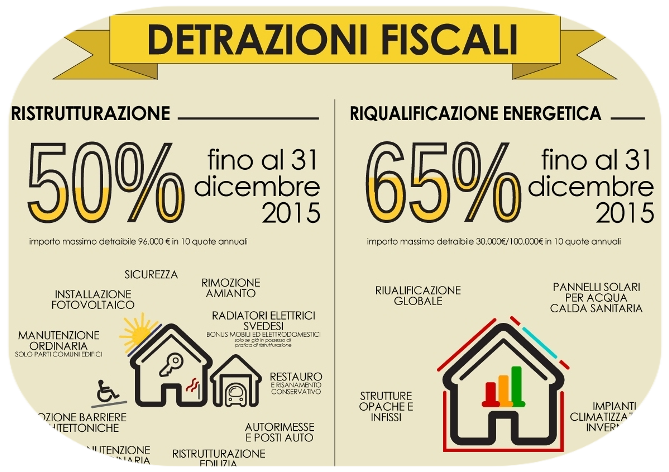

DETRAZIONI FISCALI 65% E 50% CONFERMATE ANCHE PER TUTTO IL 2017!!!

La Legge di Stabilità, approvata in via definitiva a fine dicembre, ha prorogato la detrazione fiscale del 65 % per gli interventi di efficienza energetica fino al 31 dicembre 2020.

Per gli interventi relativi a parti comuni degli edifici condominiali, o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, la proroga ha effetto fino al 30 giugno 2020.

Dopo tali date, la percentuale di agevolazione fiscale scenderà al 50%.

Cos’è la detrazione fiscale del 65%?

E’un’agevolazione fiscale per mezzo di una detrazione di imposta sui redditi:

IRPEF (imposta sul reddito delle persone fisiche)

IRES (imposta sul reddito delle società)

La detrazione, pari al 65% delle spese sostenute (iva inclusa), consiste nella riduzione dell’Irpef o dell’Ires per interventi che aumentino il livello di efficienza energetica degli edifici esistenti.

In quali casi si ha diritto alla detrazione?

Nei casi in cui si sostengano spese riferite alla riduzione del riscaldamento e del miglioramento energetico oppure alla climatizzazione invernale nonché all’installazione di pannelli solari. Gli interventi devono essere eseguiti su edifici esistenti e devono riguardare strutture opache orizzontali, verticali e infissi che delimitano il volume riscaldato verso l’esterno o verso vani non riscaldati.

Esempio:

SOSTITUZIONE DI FINESTRE COMPRENSIVE DEGLI INFISSI

INSTALLAZIONE DI PANNELLI SOLARI

SOSTITUZIONE CALDAIA O IMPIANTO INVERNALE DI RISCALDAMENTO

Ci sono limiti di spesa?

Le sostituzioni che migliorano l’efficienza energetica dell’involucro (pareti, finestre comprensive di infissi) di edifici esistenti hanno un limite di spesa di € 60.000; nella riqualificazione di spesa di edifici esistenti e per l’installazione di pannelli solari o lavori di coibento i limiti cambiano.

Nel caso in cui l’Irpef o l’Ires non abbia capienza mi viene rimborsata la parte eccedente?

Come per tutte le detrazioni di imposta, la capienza dell’imposta annua derivante dalla dichiarazione dei redditi è ciò che indica il limite nel quale l’agevolazione sarà ammessa, in altri termini, la somma eccedente non può essere rimborsata.

La detrazione è da ripartire in 10 rate annuali di pari importo.

Come si effettuano i pagamenti?

I contribuenti non titolari e titolari di reddito d’impresa non hanno gli stessi obblighi, i primi devono effettuare i pagamenti con bonifico dedicato bancario o postale, per tutti gli altri non sono previsti tali obblighi.

L’agevolazione è cumulabile con altre?

Non sono previsti cumuli con altre agevolazioni fiscali per gli stessi interventi. Nel caso in cui gli interventi realizzati rientrino sia nelle agevolazioni per il 65% che per il 50% il contribuente potrà sfruttare soltanto un beneficio fiscale.

Il soggetto non proprietario può usufruire della detrazione?

Possono usufruire della detrazione i contribuenti residenti e non residenti che possiedono l’immobile a qualsiasi titolo:

Le persone fisiche

I contribuenti con reddito di impresa

Le associazioni tra professionisti

Enti pubblici e privati

I titolari di diritto sull’immobile

I condomini

Gli inquilini

Chi detiene l’immobile in comodato

In altre parole i benefici spettano a chi utilizza l’immobile, sono ammessi anche i familiari conviventi con il possessore o detentore dell’immobile oggetto dell’intervento che sostengano le spese.

Bisogna fare qualche comunicazione all’Agenzia delle Entrate?

Non è necessaria nessuna comunicazione se i lavori iniziano e terminano nello stesso periodo di imposta. Entro 90gg dalla fine dei lavori occorre trasmettere in via telematica all’Enea la scheda informativa (Allegato F) relativa agli interventi realizzati.

Quali documenti sono necessari e quali sono da conservare?

Per usufruire della detrazione fiscale del 65% su interventi che comprendono infissi e strutture accessorie c’è bisogno di un’asseverazione che consenta di dimostrare la miglioria dell’intervento realizzato e può essere sostituito da una certificazione del produttore. I documenti da conservare sono:

Allegato F come comunicazione all’Enea e ricevute di trasmissione

Documento di collaudo di fine lavori

Fatture di acconto e di saldo con relative fatture

E’ prevista l’applicazione dell’Iva agevolata al 10% sugli infissi?

Nel caso in cui l’intervento di riqualificazione energetica preveda una ristrutturazione edilizia o opere di restauro e risanamento conservativo con relativa documentazione allegata che attesti l’intervento, per tutti i beni di valore significativo (tra i quali infissi e accessori), è prevista l’applicazione dell’Iva agevolata al 10%.

N.B. Non possono usufruire dell’agevolazione fiscale le imprese di costruzione, ristrutturazione edilizia e vendita su “immobili merce” anche se sono previsti lavori di riqualificazione energetica.

Scheda Informativa

Sulle spese sostenute dal 6 giugno 2013 al 31 dicembre 2020, per gli interventi di riqualificazione energetica di edifici già esistenti, spetta una detrazione del 65%. Percentuale che passerà al 50%, per i pagamenti effettuati dal 1º gennaio 2017 al 31 dicembre 2020.

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non incentivati dal Comune) per:

interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro

interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal 2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre

l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro.

Interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro

sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro

interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro.